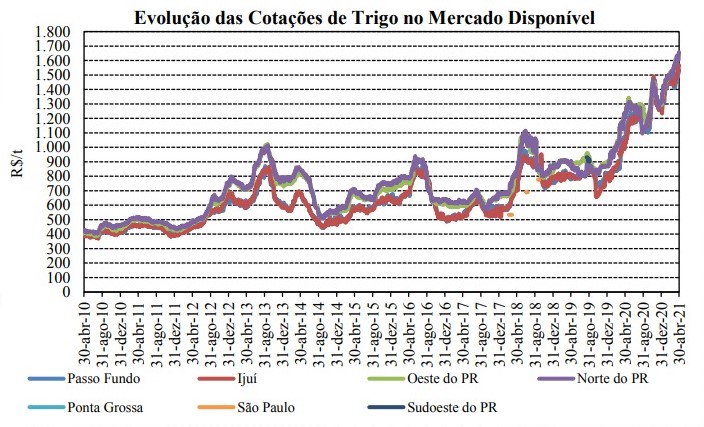

Os preços internos do trigo tiveram uma reação expressiva nos últimos 16 meses e atualmente operam em patamares recordes nominais. Esse movimento de alta esteve em linha com o observado para outros produtos agrícolas, especialmente aqueles concorrentes em área, e também no mercado internacional. Diante disso, a expectativa é de que a área com trigo neste ano aumente no Sul do País, região que foi responsável por quase 90% da produção nacional em 2020.

Segundo dados do Cepea, os valores médios do trigo pagos ao produtor em abril/21 estiveram 62,1% acima dos registrados em abril/20, em termos nominais. No mercado disponível (negociações entre empresas), o avanço foi de 42,1%. No mesmo período, a média do primeiro vencimento da Bolsa CME Group (Bolsa de Chicago) subiu 23,4%, e os valores FOB exportação do governo da Argentina, 9,2%, ambos em dólares. Nos últimos 12 meses, o dólar se valorizou 4,4%.

De acordo com a Seab/Deral, a área destinada ao trigo no Paraná deve crescer 3% neste ano frente à safra anterior, atingindo 1,16 milhão de hectares. Espera-se que a produtividade média seja 17,4% acima da registrada em 2020, o que contribuiria para que a produção aumentasse 21,7%, para 3,8 milhões de toneladas. A semeadura avançou para

5% no estado na última semana, mas agentes seguem preocupados com o clima seco.

No Rio Grande do Sul, informações divulgadas pela Emater/RS indicam que produtores seguem planejando a safra, e a previsão é de aumento na área com o cereal no estado.

PREÇOS E MERCADO NO BRASIL – As negociações de trigo no mercado interno seguem lentas. Além dos altos preços do cereal, muitos moinhos sinalizam ter estoques.

Por outro lado, colaboradores do Cepea relataram que as unidades do Paraná que precisam comprar novos lotes de trigo se deparam com a baixa disponibilidade e, com isso, precisam importar o cereal, especialmente do Paraguai.

Entre 23 e 30 de abril, as cotações do trigo no mercado de balcão subiram 1,57% em Santa Catarina, 1,44% no Rio Grande do Sul e 1,13% no Paraná. No mercado de lotes, os avanços foram de 2,95% em São Paulo, de 2,19% no Rio Grande do Sul, de 2,1% no Paraná e 1,3% em Santa Catarina.

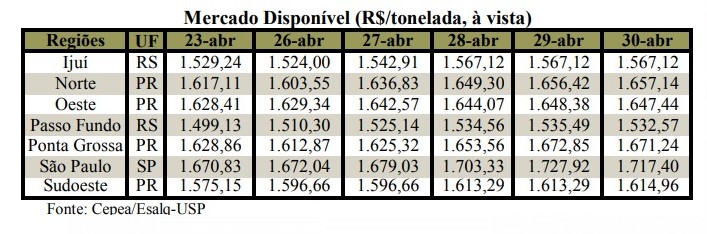

Em abril, o preço médio do trigo no mercado disponível do Rio Grande do Sul foi de R$ 1.496,13/tonelada, avanços de 2,9% frente ao de março/21 e de expressivos 47,1% em relação a abril/20. Trata-se, também, de média mensal recorde em termos nominais, considerando-se toda a série histórica do Cepea, iniciada em 2004. Já em termos reais, a média de abril é a maior desde novembro de 2020 (os valores foram deflacionados pelo IGP-DI de março/21).

No Paraná, a média em abril foi de R$ 1.605,64/t, altas de 5,5% em um mês e de 36,7% em um ano e um recorde nominal – em termos reais, esta é a maior média desde maio de 2020.

Em Santa Catarina, o preço médio do trigo foi de R$ 1.544,17/tonelada, aumentos de 1,1% no mês e de 47,6% em um ano. Em São Paulo, a média foi de R$ 1.615,12/t, elevações de 3,5% frente à de março/21 e de 35,1% na comparação com a de abril/20. Ambas as médias também são recordes nominais.

IMPORTAÇÕES – Segundo a Secex, até o dia 24 de abril, as importações de trigo apresentavam média diária de 21,94 mil toneladas, contra 37,4 mil toneladas no mesmo mês de 2020, forte redução de 41,34%. Os preços de importação continuaram elevados e registram média de US$ 266,5/t FOB origem, 24,22% acima dos verificados no mesmo período de 2020 (US$ 214,50/t).

CULTIVO NOS EUA – Relatório do USDA indicou que, até a semana do dia 25 de abril, 49% das lavouras de trigo de inverno estavam entre condições boas e excelentes, 4 pontos percentuais abaixo da semana anterior. Em condições médias estavam 32% das lavouras e 19%, entre ruins e muito ruins, leve piora em comparação com a semana anterior. Para o trigo de primavera, o cultivo soma 28% da área estimada, contra 13% em 2020 e acima da média de 19% dos últimos cinco anos, demonstrando um avanço acelerado.

PREÇOS EXTERNOS – De 23 a 30 de abril, as cotações FOB no porto de Buenos Aires recuaram 0,7%, a US$ 273,00/tonelada na sexta-feira, 30, conforme apontam dados do Ministério da Agroindústria da Argentina. Apesar da queda semanal, houve alta de 3% em abril.

Nos Estados Unidos, entre 23 e 30 de abril, o contrato Maio/21 do Soft Red Winter da Bolsa de Chicago (CME Group) se valorizou 4,5%, a US$ 7,4250/bushel (US$ 272,82/t) no dia 30. Na Bolsa de Kansas, o contrato de mesmo vencimento do trigo Hard Winter

avançou fortes 3,7%, a US$ 6,9825/bushel (US$ 256,56/t). Os avanços em abril foram de 20,1% na Bolsa de Chicago e de 21,3% na Bolsa de Kansas As altas do trigo estiveram relacionadas à valorização do milho no mercado internacional, pois ambos são utilizados na ração animal. No início da última semana, especificamente, os preços externos recuaram pela boa condição das lavouras de inverno nos Estados Unidos e pela previsão de chuva no país norte-americano. Contudo, no final da semana, as cotações do trigo subiram, influenciados pela orientação do governo chinês aos produtores de aumentar o volume do cereal na ração animal, devido aos elevados preços de milho.

Segundo o USDA, até o dia 22 de abril, as exportações norte-americanas de trigo (safra 20/2021) somavam 22,59 milhões de toneladas, volume 0,4% superior ao escoado no mesmo período do ano passado. Na semana do dia 22 de abril, especificamente, foram exportadas 564,047 mil toneladas, quantidade menor que a da semana anterior (626,670 mil toneladas), mas 11,31% acima da registrada em período equivalente de 2020 (de 506,7 mil toneladas). Os principais destinos do cereal dos EUA na semana foram China (162,563 mil t), Coreia do Sul (94,247 mil t) e Japão (71,544 mil t).

DERIVADOS – No mercado de farinhas, alguns moinhos realizaram reajustes positivos nos preços, na tentativa de repassar a valorização do trigo. No entanto, a baixa demanda dificulta um aumento do preço do derivado. Além disso, as indústrias seguem abastecidas, realizando apenas compras pontuais. Em relação ao farelo, o mercado segue fraco, já que há oferta de outros substitutos para ração.

Quando comparadas as médias da semana passada (de 23 a 30 de abril) com as da anterior, as farinhas para bolacha salgada, massa em geral, panificação, bolacha doce e massas frescas apresentaram valorizações de 0,42%, 0,27%, 0,22%, 0,21% e 0,15%, respectivamente. Já as farinhas destinadas às massas integral e pré-mistura se desvalorizaram 0,28% e 0,09%, nesta ordem. Em relação aos farelos de trigo, os preços apresentaram direções opostas, com alta de 0,13% no caso do produto a granel, mas recuo de 0,45% no do ensacado.

Fonte: CEPEA / ESALQ