O clima seco tem limitado a semeadura de trigo no Paraná. Ainda que esse cenário atualmente não represente grande preocupação entre agentes do setor, pode resultar em atraso nos trabalhos e, consequentemente, na colheita final.

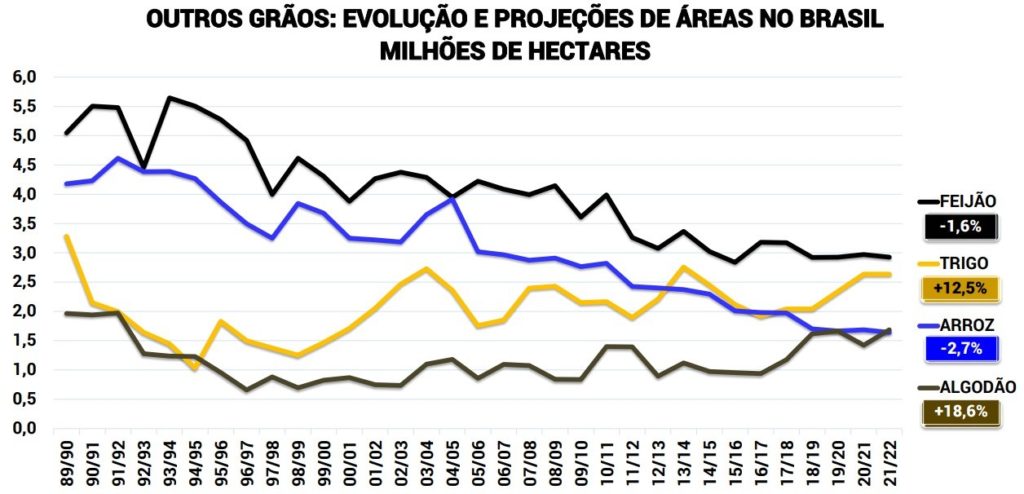

Quanto à área a ser semeada, deve crescer, tendo em vista que o alto preço de comercialização do cereal atraiu produtores a cultivar trigo – o também elevado valor do milho, contudo, limitou esse aumento na área.

No Rio Grande do Sul, produtores vêm adquirindo insumos e sementes. Aqui ressalta-se que o alto custo dos insumos deixam produtores em alerta, mas estes acreditam que o elevado preço do trigo ainda compensa uma expansão da área. Em algumas regiões sul-rio-grandenses, agricultores estão realizando a correção do solo antes do início da safra de inverno

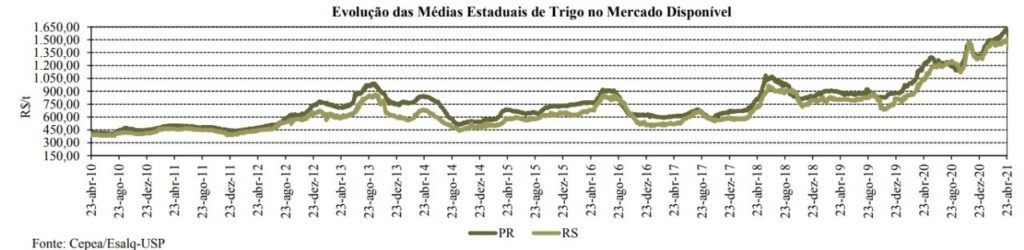

PREÇOS E MERCADO NO BRASIL – Em termos nominais, os atuais valores do trigo no Paraná e no Rio Grande do Sul são os maiores das respectivas séries históricas, iniciadas em fevereiro de 2004.

Entre 16 e 23 de abril, especificamente, as cotações do trigo no mercado de balcão subiram 1,97% no Paraná e 0,88% em Santa Catarina. Já no Rio Grande do Sul, o preço caiu 0,75%. No mercado de lotes, os avanços foram de 1,19% no Rio Grande do Sul e de 0,18% no Paraná. Em Santa Catarina e São Paulo, os valores recuaram 0,25% e 0,47%, nesta ordem.

Apesar do patamar recorde nominal, as negociações do cereal no mercado interno seguem lentas. Parte dos colaboradores do Cepea acredita que o preço do trigo pode se enfraquecer apenas quando os valores do milho recuarem, já que ambos são utilizados para ração. No Paraná, como a disponibilidade de trigo da safra passada é baixa, alguns demandantes importam o cereal da Argentina e/ou do Paraguai.

IMPORTAÇÕES – Segundo a Secex, até a terceira semana de abril, as importações de trigo apresentavam média diária de 26,64 mil toneladas, contra 37,4 mil toneladas no mesmo mês de 2020, forte redução de 28,78%. Isso porque os preços de importação estão elevados, com média de US$ 265,1/t FOB origem, 23,57% acima dos verificados no mesmo período de 2020 (US$ 214,50/t).

CULTIVO NOS EUA E NA ARGENTINA – Segundo o relatório de acompanhamento de safras do USDA, até a semana do dia 18 de abril, 53% das lavouras de trigo de inverno estavam entre condições boas e excelentes, 30%, em médias e, 17%, entre ruins e muito ruins. Para o trigo de primavera, o cultivo soma 19% da área estimada, contra 7% em 2020 e acima da média de 12% dos últimos cinco anos.

Na Argentina, a Bolsa de Cereales informou que a semeadura da safra 2021/22 de trigo, programada para ser iniciada em maio, deve atingir 6,5 milhões de hectares, elevação de 6,6% frente à média dos últimos cinco anos.

PREÇOS EXTERNOS– De 16 a 23 de abril, as cotações FOB no porto de Buenos Aires subiram 3,4%, a US$ 275,00/tonelada na sexta-feira, 23, conforme apontam dados do Ministério da Agroindústria da Argentina.

Nos Estados Unidos, entre 16 e 23 de abril, o contrato Maio/21 do Soft Red Winter da Bolsa de Chicago (CME Group) se valorizou expressivos 8,9%, a US$ 7,1025/bushel (US$ 260,97/t) no dia 23. Na Bolsa de Kansas, o contrato de mesmo vencimento do trigo Hard Winter avançou fortes 10,5%, a US$ 6,7325/bushel (US$ 247,38/t). Ambos representaram a máxima para o vencimento Maio/21.

As altas continuam atreladas ao frio e a geadas em importantes áreas produtoras dos Estados Unidos, o que pode prejudicar as lavouras de inverno e atrasar a safra de primavera. Além disso, a desvalorização do dólar favorece a negociação de commodities norte-americanas no mercado externo. Entre 16 e 23 de abril, a moeda norte-americana recuou 1,6%.

Segundo o USDA, até o dia 15 de abril, as exportações norte-americanas de trigo (safra 20/2021) somavam 22,02 milhões de toneladas, volume apenas 0,09% superior ao escoado no mesmo período do ano passado. Na semana do dia 15 de abril, especificamente, foram exportadas 613,595 mil toneladas, quantidade expressivamente superior à da semana anterior (461,368 mil toneladas) e 21,21% acima do registrado em período equivalente de 2020 (de 506,217 mil toneladas). Os principais destinos do cereal dos EUA na semana foram Filipinas (131,001 mil t), Tailândia (108,510 mil t) e China (66,006 mil t).

DERIVADOS – No mercado de farinhas, apesar da baixa demanda, os preços apresentaram leve reação, devido ao maior custo da matéria-prima – alguns moinhos tentam repassar a valorização do trigo aos derivados. Em relação ao farelo, os preços seguem influenciados pela maior oferta de substitutos de ração, principalmente o milho. Colaboradores do Cepea ainda relatam que alguns moinhos operam com capacidade reduzida.

Quando comparadas as médias da semana passada (de 19 a 23 de abril) com as da anterior, as farinhas para pré mistura, massa integral, bolacha salgada, massa em geral e bolacha doce apresentaram valorizações de 0,73%, 0,53%, 0,28%, 0,16% e 0,02%, respectivamente. Já as farinhas destinadas às massas frescas e panificação se desvalorizaram 0,30% e 0,04%, nesta ordem. Em relação aos farelos de trigo, os preços apresentaram direções opostas, com recuo de 0,83% no caso do produto a granel e alta de 0,25% no do ensacado.

Fonte: CEPEA/ESALQ