O recorde de exportação de trigo 2022/23 encontra seu limite no volume de balanço estabelecido pelo Governo Nacional. A relação insumo-produto do trigo melhora, embora seja maior do que no ano passado

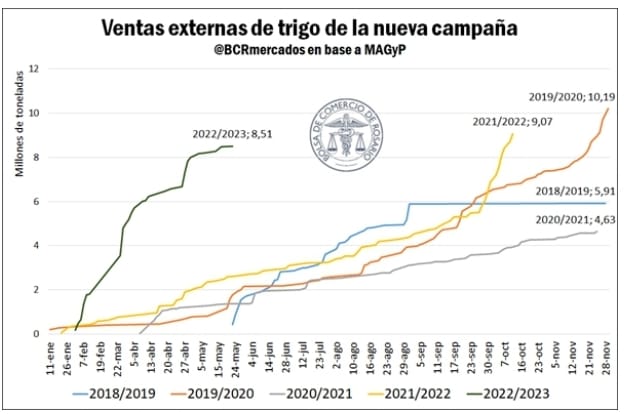

A comercialização de trigo 2022/23 continua a somar toneladas. Com mais de 0,5 Mt registradas no mês, as vendas externas totais de trigo para a próxima campanha já ultrapassam 8,5 Mt, restando menos de meio milhão de toneladas a serem declaradas no curto prazo, tendo em vista o volume de balanço estabelecido pela o MAGyP.

Embora o volume de balanço seja fixado pelo Governo em 10 Mt, uma vez atingido 90% desta tonelagem, o restante é vendido em regime DJVE-30, situação impossível a curto prazo dado que este trigo está apenas a iniciar a sua produção semeadura. Tal situação mostra várias facetas de análise. Por um lado, o grande estresse gerado pelo estabelecimento de cotas no mercado afetando a tomada de decisões de marketing com um volume registrado que hoje está bem acima dos anos anteriores. Por outro lado, ao atingir um teto na possibilidade de vendas externas, os exportadores não conseguem reagir rapidamente para aproveitar situações lucrativas em termos de preços internacionais, o que pode afetar o desempenho do complexo exportador.

Por sua vez, a baixa umidade do solo em Córdoba retarda o início do plantio de trigo 2022/23, segundo o MAGyP. No entanto, na província de Buenos Aires, os trabalhos prévios ao plantio já começaram, com alguns avanços no plantio em um contexto de forte necessidade de água, especialmente no sul de Buenos Aires. Da mesma forma, em Santa Fé já foram plantados os primeiros lotes, embora tenha sido registrada a dosagem de fertilizantes com níveis de umidade que também não são ideais para o plantio. Enquanto isso, o plantio de trigo em Salta e Jujuy, províncias com menor participação relativa na colheita fina nacional, está acelerando e avançando rapidamente.

Os preços internacionais de fertilizantes continuam caindo semana após semana, à medida que a oferta desses principais insumos no mundo se normaliza. Embora o conflito russo-ucraniano persista, as exportações de fertilizantes da Rússia, maior exportador mundial, continuam em bom ritmo, na medida em que importantes compradores como a Índia não vêm validando os altos preços em suas licitações internacionais.

Dessa forma, os preços da uréia e do MAP, chave para o trigo, vêm caindo mês a mês. Consequentemente, a relação insumo-produto do trigo com seus principais fertilizantes melhora com o início do plantio. De qualquer forma, os fertilizantes ainda continuam crescendo acima da evolução dos preços do trigo, o que nos mostra relações Ureia/Trigo e PAM/Trigo que estão 26% e 13% acima do ano passado, deteriorando as margens da colheita fina, segundo informações da Engenharia de Fertilizantes (IF). No entanto, com a crise russo-ucraniana no final de fevereiro, esses índices atingiram 62% e 26%, respectivamente.

Embarques russos de trigo crescem, enquanto as maiores dúvidas são o que acontecerá com os portos ucranianos no curto prazo.

Inesperadamente, o panorama das exportações russas ficou acima dos volumes exportados no ano passado com 9,7 Mt nos primeiros cinco meses do ano e está próximo do início da nova campanha comercial. Nesse sentido, as sanções de um amplo espectro de países contra a Rússia não atingem seus embarques de trigo, que têm como principais destinos a Turquia e o Egito.

A maior parte das exportações russas está concentrada nos portos do Mar Negro. Os terminais em Azov, Kavkaz e Novorossiysk respondem por cerca de 80% dos embarques russos de trigo para o exterior.

Enquanto isso, os embarques de trigo dos portos ucranianos acumularam 2,82 Mt até agora este ano, com uma estagnação quase total dos embarques de grãos desde o início da guerra com 0,33 Mt respectivamente.

A maior preocupação atual do mercado global é o que acontecerá com as exportações de trigo da Ucrânia a partir de julho. O USDA já desconta exportações menores daquele país com 10 Mt na campanha 2022/23 em comparação com 19 Mt na campanha anterior, mas é fundamental que a atividade portuária seja renovada no curto prazo para poder exportar esses grãos.

Para a campanha 2022/23 que está prestes a começar, segundo o USDA, a oferta total de trigo na Ucrânia seria de 27,2 Mt, uma queda muito significativa em relação aos 34 Mt alcançados no ciclo 2021/22. Nesse sentido, estima-se uma diminuição significativa da área plantada que afetará a produção, que seria parcialmente moderada pelo forte aumento dos estoques iniciais que estão estimados em 5,85 Mt devido à impossibilidade de exportação devido à guerra.

No entanto, deve-se levar em conta que uma faixa considerável da costa ucraniana está sob controle russo. Consequentemente, a possibilidade de exportar trigo ucraniano e outras culturas está sujeita à vontade russa. Esta semana, o presidente da Rússia, Vladimir Putin, afirmou que facilitará as exportações na medida em que as sanções contra seu país forem retiradas. Consequentemente, o volume de embarques da Ucrânia depende fundamentalmente de fatores que não estão relacionados à própria atividade produtiva.

Em termos de preços, a semana foi marcada por quedas nos futuros do trigo de Chicago. Na comparação com o fechamento da semana passada, o trigo apresentou queda de US$ 10/t, para fechar perto de US$ 420/t na quinta-feira. No mercado local, os preços disponíveis também apresentaram queda, com recuperação de compradores no meio da semana. As ofertas abertas para entrega disponível e contratual ficaram em US$ 360/t, também US$ 10/t abaixo da semana passada.

Ao contrário, as posições de trigo 2022/23 subiram US$ 10/t na semana no mercado local e fecharam em torno de US$ 340/t. Os ganhos também se refletiram no MatbaRofex, onde a posição de dezembro subiu mais de US$ 8/t para retornar a mais de US$ 350/t.

Fonte: Bolsa de Comércio de Rosário